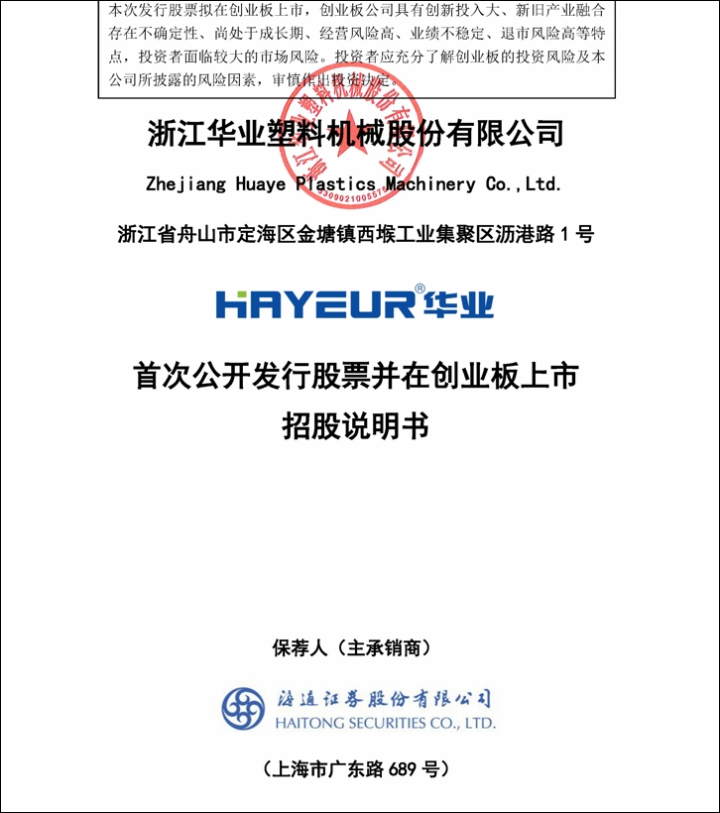

浙江华业即将在创业板上市并启动网上路演。公司披露的招股说明书,浙江华业本次公开发行股票数量2000万股,占公司发行后总股本的比例为25%,申购日期2025年3月17日。

浙江华业塑料机械股份有限公司成立于1994年,企业规模位居行业前列,已成为塑机行业优选的螺杆制造商,为橡、塑、挤行业提供优质的产品和服务及先进的系统解决方案。公司深耕于塑料机械配套件行业,其中,注塑成型设备(又称注塑机)是塑料机械行业的重要分支,是我国塑料机械行业产量最大、产值最高、出口最多的产品。注塑成型设备生产的塑料制品可广泛应用于汽车、家用电器、3C产品、塑料包装、塑料建材等领域。

2025年3月13日,浙江华业塑料机械股份有限公司拟计划在深圳证券交易所创业板发行上市。浙江华业本次公开发行股票数量不超过2000万股,拟募集资金为6.72亿元,其中20000万元用于补充流动资金及偿还银行贷款项目,4461.60万元用于技术研发中心建设项目,2927.40万元用于智能化技改项目,39811.38万元用于生产基地建设项目(一期)。

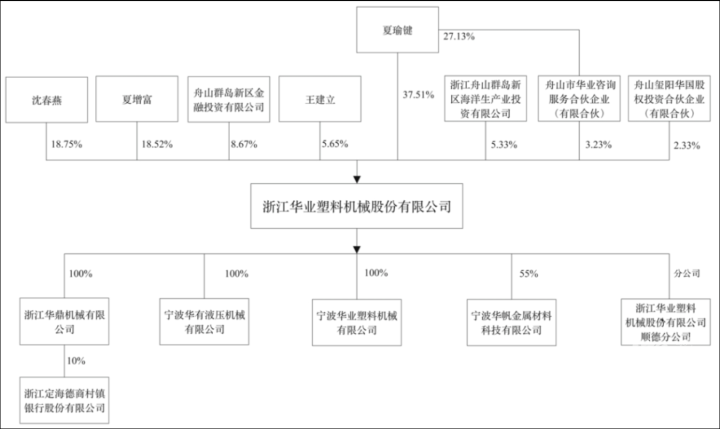

公司董事长为夏增富,年薪为115.52万元(2023年),其主要履历为:夏增富,1965年出生,中国国籍,无境外永久居留权,大专学历。曾荣获浙江省优秀中国特色社会主义事业建设者、浙江省优秀创业企业家、浙江省企业科技创新先进工作者、全国乡镇企业家等荣誉称号。在创立发行人之前,曾先后任职于舟山市定海水平仪厂、舟山市玩具厂、舟山市沥港机械厂。1993年创立了发行人前身舟山市定海华业塑料机械厂,任厂长;1994年4月至2020年12月,历任华业有限经理、执行董事、董事长等职务;2020年12月至今任发行人董事长;曾任中国人民政治协商会议舟山市第六届、第七届委员会常务委员,舟山市工商业联合会第五届、第六届副主席,舟山市总商会理事会第七届副会长等职务;现同时兼任宁波华业总经理兼执行董事、宁波华有总经理、浙江华鼎执行董事。

公司实际控制人为夏增富、夏瑜键、沈春燕,第一大股东为夏瑜键,其持股比例为37.51%。

根据招股书,2024年公司员工为1472人,在人员素质结构中,硕士为1人,占比为0.07%;本科为76人,占比为5.16%;大专为197人,占比为13.38%;中专及以下为1198人,占比为81.39%;在人员专业结构中,销售人员为54人,占比为3.67%;生产人员为1219人,占比为82.81%;研发人员为80人,占比为5.43%。

值得一提的是,浙江华业上市历程比较波折,根据中国塑料机械工业协会统计,报告期内,浙江华业在我国塑料机械用螺杆、机筒产品市场占有率分别为8%、8%、10%,市场排名均为第一名,然而此数据未获充分验证。上市之前,交易所要求浙江华业说明塑料机械工业协会相关数据统计的计算依据、其他主要市场参与者分布情况,相关数据是否为浙江华业付费取得、是否具有权威性和客观性。

浙江华业回应称,中国塑料机械工业协会未披露螺杆机筒行业内其他主要市场参与者相关市场占有率等数据,亦未披露相关市场占有率、市场排名的计算口径及计算方法,相关数据并非公司付费取得;中国塑料机械工业协会是经中华人民共和国民政部批准、具有法人资格的全国性行业组织,相关数据具备客观性、权威性。

在首轮问询中,深交所要求浙江华业说明报告期内研发费用占收入比例逐年下降的合理性及与公司研发项目的匹配性。二轮问询中,深交所对研发费用的准确性提出质疑。在审核中心意见落实函中,监管层追问浙江华业,研发费用占营业收入的比重逐期下降的原因,对其核心技术的竞争优劣势、持续获取订单能力等进行问询。在上会现场,深交所仍要求浙江华业披露公司是否具备核心竞争力、是否具备成长性。

浙江华业回应称,报告期内,公司研发费用的波动主要受各期研发需求和研发项目变化影响,研发费用占收入比例逐年下降具有合理性,与公司研发项目匹配。同时,公司研发费用与所得税研发费用加计扣除数不存在较大差异,差异主要因会计核算口径和税收规定口径不同,具有合理性,研发费用核算准确。此外,公司研发费用占营业收入的比重波动合理,其核心技术具备竞争优势,具备持续获取订单的能力。

报告期内,浙江华业实现营业收入分别为80772.84万元、78173.28万元、73588.92万元和43279.18万元,实现归属于母公司所有者的净利润分别为9533.27万元、8157.97万元、7029.42万元和4469.12万元。