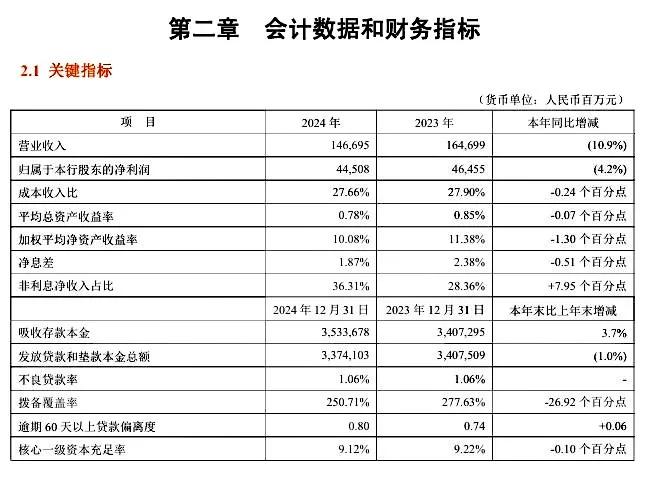

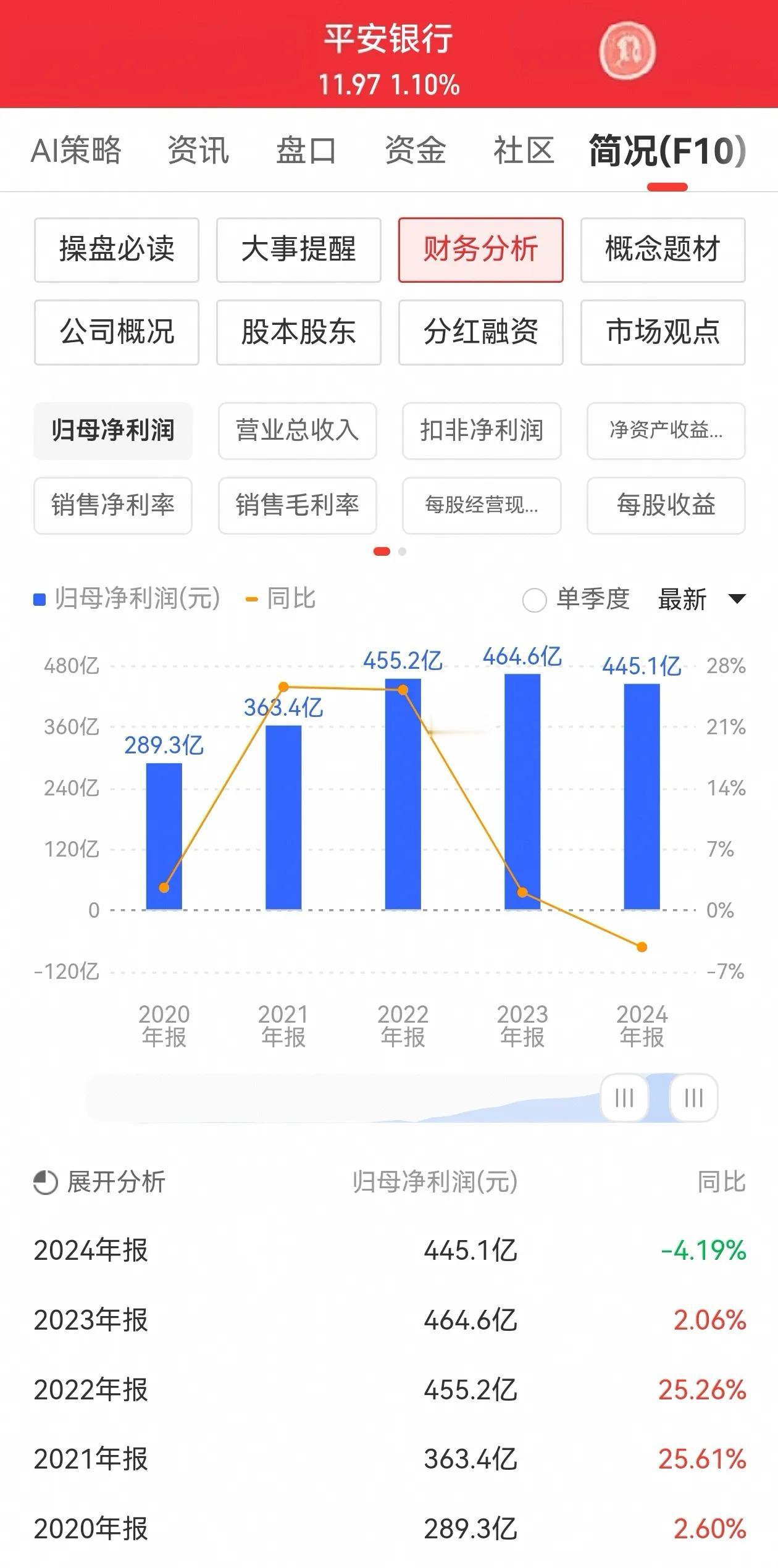

第一份银行年报发布,平安银行多项指标负增长 3月14日,平安银行发布了2024年年报,这是42家上市银行发布的第一份年报。年报显示: ▪ 从业务规模看:截至2024年末,平安银行资产总额5769.70亿元,较上年末增长3.3%;贷款总额33741.03亿元,较上年末下降1.0%;负债总额52744.28亿元,较上年末下降2.59%;存款总额35336.78亿元,较上年末增长3.7%。 ▪ 从业绩指标看:2024年,平安银行实现营业收入1466.95亿元,同比下降10.9%,归属于该行股东的净利润445.08亿元,同比下降4.2%。其中,零售金融业务收入712.55亿元,同比下降25.9%。净利润更是从上年的55.25亿元下降至2.89亿元,大降94.8%。 ▪ 从资产质量看:截止2024年末,平安银行不良贷款率1.06%,与上年末持平;拨备覆盖率 250.71%,较上年末下降 26.92个百分点。 ▪ 从网点及人员看:截止2024年末,平安银行有1149个营业网点,较2023年末下降52个;有在职员工41011人,较2023年下降2108人。 ▪ 从盈利能力看:2024年,平安银行净息差 1.87%,较上一年下降0.51个百分点;平均总资产收益率0.78%,较上一年下降0.07个百分点;加权平均净资产收益率10.08%,较上一年下降1.3个百分点。 通过分析平安银行的年报,我们可以发现以下三点: 一是平安银行依然处于转型的阵痛中。2023年开始,平安银行的经营战略由“科技引领、零售突破、对公做精”调整为 “零售做强、对公做精、同业做专”,通过主动管控信用贷款和信用卡垫款等“高利差、高风险”业务,平安银行2023年、2024年零售金融的净利润分别比上一年下降72.14%和94.8%,而缺口的绝大部分由公司金融补上,应该说还处于转型阵痛中。 二是平安银行资产质量基本保持稳定。它的不良贷款率1.06%,与上一年持平,低于2024年股份制银行板块1.22%的平均水平;它的拨备覆盖率250.71%,尽管较上年末下降 26.92个百分点,但仍高于2024年股份制银行板块216.30%的平均水平。平安银行2023年和2024年分别在零售金融板块提取了591.31亿元和487.29亿元的减值损失,是零售金融板块净利润下降的主要原因,但也确保了零售金融1.37%和1.39%的不良贷款率。 三是平安银行的盈利能力依然不错。2024年,平安银行的净息差1.84%、平均总资产收益率0.78%、加权平均净资产收益率10.08%,尽管较上一年均有所下降,但仍大大高于2024年商业银行平均水平的1.52%、0.63%、8.10%。而且随着零售贷款2023年和2024年分别下降3.4%和10.6%,信用类贷款大量减少,抵押类贷款比例上升,零售金融如果在2025年大幅减少减值损失提取,它的净利润会同比提升,平安银行的整体盈利能力也将会得到提升。